Faits saillants

- Les prix du pétrole ont évolué dans une fourchette au cours des quelques derniers mois, mais des vents contraires se sont levés à l’approche de 2025.

- Bon nombre des politiques économiques attendues de la seconde administration Trump pourraient peser sur les prix du pétrole au cours des quelques prochaines années.

- Les investisseurs deviennent pessimistes quant au secteur, alors que le pétrole devient moins sensible aux surprises géopolitiques.

Dans les marchés de l’énergie, l’année 2022 semble très lointaine. Lorsque la Russie a envahi l’Ukraine, le prix du pétrole a grimpé en flèche pour atteindre 120 $ le baril. Les prix du gaz naturel aux États-Unis ont atteint leur niveau le plus élevé depuis 2008, tandis que les perturbations sur les marchés européens du gaz ont provoqué des interruptions au niveau des industries et d’énormes difficultés pour les ménages.

Mais lorsque l’invasion s’est transformée en une guerre meurtrière, les prix du pétrole se sont normalisés. La Russie a appris à contourner les sanctions de l’Occident sur ses produits énergiques. L’Organisation des pays exportateurs de pétrole (OPEP) a fait de son mieux pour maintenir les prix élevés en rejetant les augmentations de production. Cependant, l’augmentation de la production aux États-Unis et dans d’autres pays non membres de l’OPEP, combinée à un contexte récessioniste en Chine, le plus grand consommateur de pétrole au monde, a maintenu les prix du pétrole à des niveaux nettement inférieurs à 90 $ pendant la plus grande partie des deux dernières années.

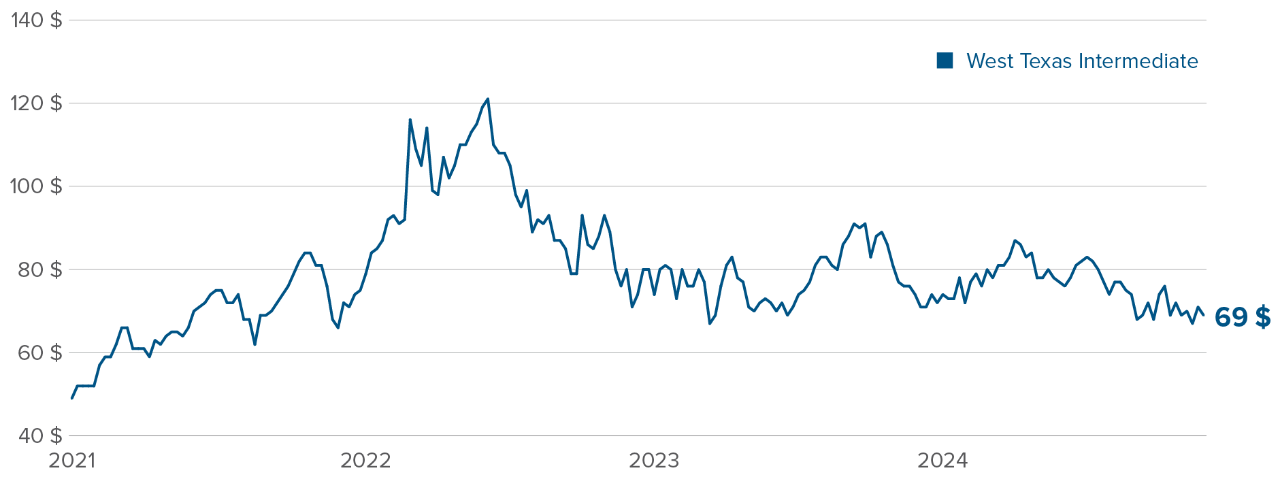

Le pétrole se rapproche de l’extrémité de sa fourchette

Prix du pétrole

Source : Bloomberg.

Source : Bloomberg.

Le pétrole se situe actuellement à l’extrémité inférieure de sa fourchette récente, et l’élection de Donald Trump pourrait le faire basculer. La baisse des prix à la pompe était l’une des principales promesses électorales de Trump. Trois de ses promesses pourraient peser sur les prix du pétrole : la déréglementation, la réduction des dépenses générales et les droits de douane.

Donald Trump et son nouveau secrétaire à l’Énergie, Chris Wright, dirigeant d'une entreprise de services de fracturation hydraulique, se sont engagés à forer plus que jamais (« drill, baby, drill »). Ils peuvent augmenter légèrement la production de pétrole en collaborant avec le Congrès pour rationaliser l’octroi de permis et réduire les délais d’examen environnemental. Il y a toutefois une limite à ce qu’ils peuvent faire. Les producteurs n’intensifieront pas les activités de forage simplement parce que le président leur demande de le faire. De plus, la production de pétrole aux États-Unis atteint déjà un sommet historique.

La production de pétrole aux États-Unis dépasse de 3 % les sommets atteints en 2019

Production de pétrole brut selon le parti du président, en millions de barils par jour

Source : Bloomberg.

Source : Bloomberg.

Les droits de douane « généralisés » que prévoit le président élu Trump risquent de peser sur les prix du pétrole. Les produits énergétiques seraient probablement exclus des droits de douane pour des raisons politiques. Les prix du gaz ont une importance politique, et la production de pétrole est inélastique : les producteurs américains ont besoin d’un certain temps pour augmenter leurs activités afin de compenser les importations de pétrole touchées par les droits de douane.

Les droits de douane sur les produits non pétroliers — qui pourraient couvrir plus de la moitié des importations américaines — pèseraient sur la croissance mondiale. Les économistes de Morgan Stanley estiment que les droits de douane retrancheront 1,4 point de pourcentage à la croissance du PIB américain. Le ralentissement de la croissance, tant aux États-Unis que dans le reste du monde, pourrait entraîner une stagnation de la demande à ses niveaux actuels en 2025, après avoir connu une augmentation d’un peu moins de 1 % en 2024. La faiblesse la croissance économique en Chine a été l’une des principales sources de faiblesse de la demande dans les marchés du pétrole mondiaux, et nous ne nous attendons pas à ce que la croissance du PIB chinois reprenne de sitôt, en particulier avec une augmentation des droits de douane sur les exportations chinoises.

Avant les élections présidentielles, les analystes estimaient que la principale caractéristique d’une seconde présidence Trump serait l’explosion des déficits budgétaires. Une telle expansion budgétaire stimulerait la croissance — et l’inflation — à court terme. Toutefois, la nomination de Scott Bessent, un gestionnaire de fonds de couverture prudent sur le plan budgétaire, au poste de secrétaire du Trésor et le rôle apparemment démesuré joué par Elon Musk au cours des premières semaines de la présidence Trump laissent penser que les prévisions d’explosion des déficits sont peut-être prématurées.

M. Bessent a évoqué un déficit cible de 3 % du PIB, la moitié de la taille du déficit fédéral actuel, ce qui est très loin des prévisions de déficit de plus de dix pour cent de certains économistes. Le département d’Elon Musk sur l’efficacité gouvernementale a été chargé de tailler 2 000 milliards de dollars dans les dépenses publiques (environ 7 % du PIB). Même si les efforts de resserrement budgétaire de Bessent et de Musk s’essoufflent, il est peu probable que le déficit augmente massivement par rapport aux niveaux actuels. Des déficits restreints, combinés au choc des droits de douane, sont de mauvais augure pour la demande américaine de pétrole.

Ramener le déficit fédéral à 3 % constituerait un choc budgétaire de grande ampleur

Déficit fédéral américain (% du PIB) et taux de chômage américain

Source : Bloomberg. Données définitives en date de 2023. 2024 indique la moyenne des prévisions de Consensus Economics pour le taux de chômage et le déficit fédéral en 2024. Le « déficit cible de Bessent » indique l’objectif du déficit de 3 % du PIB fixé par Scott Bessent, ainsi que le point médian de l’estimation du taux de chômage à long terme par la Réserve fédérale.

Source : Bloomberg. Données définitives en date de 2023. 2024 indique la moyenne des prévisions de Consensus Economics pour le taux de chômage et le déficit fédéral en 2024. Le « déficit cible de Bessent » indique l’objectif du déficit de 3 % du PIB fixé par Scott Bessent, ainsi que le point médian de l’estimation du taux de chômage à long terme par la Réserve fédérale.

Du côté de l’offre sur les marchés du pétrole, l’élection de Trump est plus mitigée. Comme nous l’avons indiqué ci-dessus, la production de pétrole aux États-Unis pourrait légèrement augmenter après un assouplissement de la réglementation. Par contre, Trump pourrait serrer la vis géopolitique à l’Iran et au Venezuela, qui ont réussi à contourner les actions américaines en vendant leur pétrole sur les marchés mondiaux. Les pressions exercées sur l’Iran — le septième producteur mondial de pétrole brut, avec près de 5 % de l’offre mondiale — pourraient sérieusement perturber les marchés du pétrole.

Au cours des dernières années, la Réserve stratégique de pétrole (RSP) des États-Unis a joué un rôle non négligeable dans les marchés du pétrole. Lorsque l’invasion de l’Ukraine par la Russie a provoqué une flambée des prix du pétrole en 2022, le gouvernement a fait appel à la RSP pour atténuer le choc. L’administration Biden a commencé à accroître le niveau de la RSP à la fin de l’an dernier, qui reste toutefois 300 millions de barils inférieurs à 2019. L’équipe de Trump a laissé entendre qu’il demanderait au Congrès d’allouer des fonds pour renflouer le RSP. Il n’a pas vraiment le choix : les cavernes de sel dans lesquelles la RSP est stockée se dégraderont si elles restent vides pendant trop longtemps. Toutefois, nous pensons aussi que Trump n’hésitera pas à puiser dans la RSP si un nouveau choc pétrolier se produit.

Avec l’élection de Trump, l’incertitude entoure les plans pour renflouer la RSP

Stocks de pétrole brut, millions de barils

Source : Bloomberg. Ajustement saisonnier des stocks commerciaux par l’auteur.

Source : Bloomberg. Ajustement saisonnier des stocks commerciaux par l’auteur.

Nous avons désormais un point de vue négatif du secteur de l’énergie des États-Unis, et nous sommes loin d’être les seuls. Les positions à découvert des principaux FNB du secteur de l’énergie aux États-Unis ont grimpé en flèche avant l’élection. Les vendeurs à découvert, qui sont en général des investisseurs avertis, n’apprécient probablement pas la combinaison de la baisse de la profitabilité du secteur et des risques relatifs aux prix des produits de base. De plus, les prix du pétrole ont été moins sensibles aux surprises géopolitiques au cours des derniers mois, ce qui réduit le potentiel de couverture des risques du pétrole.

Les positions à couvert sur le secteur de l’énergie des États-Unis ont grimpé avant les élections

Jours de couverture des FNB sectoriels sur le SPDR

Source : Bloomberg. Les jours de couverture mesurent le nombre de jours nécessaires pour que toutes les actions vendues à découvert en circulation soient liquidées au volume actuel du marché.

Source : Bloomberg. Les jours de couverture mesurent le nombre de jours nécessaires pour que toutes les actions vendues à découvert en circulation soient liquidées au volume actuel du marché.

Les risques dans le secteur de l’énergie comptent plus pour le marché boursier canadien que pour la plupart des autres marchés boursiers mondiaux. Les actions de l’énergie représentent environ 18 % de l’indice composé TSX comparativement à 4 % pour le S&P 500. Si notre opinion négative du secteur de l’énergie s’exprime directement par un pari contre le secteur de l’énergie des États-Unis, notre point de vue sur le marché boursier canadien est aussi négatif. Le marché canadien est généralement surévalué, pourrait être frappé de droits de douane et être entraîné vers le bas par une économie tournant au ralenti. L’exposition au pétrole est la cerise sur le gâteau.

Points de vue de l’équipe des stratégies multi-actifs en matière de placement

Sommaire tactique

Source : Placements Mackenzie

Remarque : Les opinions exprimées dans ce document s’appliquent aux produits gérés activement par l’équipe des stratégies multi-actifs.

Source : Placements Mackenzie

Remarque : Les opinions exprimées dans ce document s’appliquent aux produits gérés activement par l’équipe des stratégies multi-actifs.

Points saillants du positionnement

Points saillants du positionnement

Opinion sur les durations devenue neutre : Au cours des dernières années, nous nous sommes généralement tenus loin des durations. Nous avons plutôt misé sur les actions, puisque les risques de récession aux États-Unis nous paraissaient exagérés. Il n’y a à notre avis toujours pas de risque de récession imminent, compte tenu des déficits persistants de l’administration américaine et de la détermination de la Réserve fédérale à réduire les taux pour parer à une éventuelle contraction. Nous n’observons toutefois pas non plus de risque de flambée inflationniste majeure au cours des prochains trimestres (le risque principal pour les titres à revenu fixe). Les droits de douane entraîneraient une hausse des prix aux États-Unis, mais ne constituent pas un choc inflationniste. Une fois l’effet ponctuel sur les prix passé, l’inflation future pourrait être plus faible qu’en l’absence de droits de douane, étant donné que les guerres commerciales pourraient freiner la croissance économique. La relative neutralité de notre position nous convient donc tout à fait.

Nous ne sommes toujours pas prêts à parier contre les actions : Même si les marchés boursiers sont manifestement chers, les valorisations ne sont pas extrêmes, comme elles l’étaient, par exemple, à la fin de 2021. Le positionnement des investisseurs est favorable à moyen terme, et nous pensons que les États-Unis éviteront une récession, grâce à une série de baisses de taux qui aideront à stabiliser l’économie. Nous avons donc une opinion généralement neutre sur les actions mondiales.

Opinion sur l’euro devenue négative : Le mois dernier, nous avons mis fin à notre surpondération en euro contre le dollar canadien. Les flux entrants sur les marchés financiers se sont transformés en flux sortants au cours des récents mois, ce qui est de mauvais augure pour l’euro. En outre, une estimation révisée de la juste valeur de l’euro à long terme, reposant sur des données macroéconomiques récemment publiées, laisse entendre que l’euro est moins bon marché que ce qui était cru auparavant.

Potentiel de hausse du côté des petites capitalisations : Les actions à petite capitalisation ne sont pas particulièrement bon marché, mais elles sont un peu moins chères que les titres à grande capitalisation dans tous les secteurs, comme l’a souligné le commentaire du mois dernier. Pour pouvoir reprendre le dessus, elles auront besoin de conditions très précises : une baisse des taux de la Fed et une économie américaine solide. Mais, si la surchauffe économique post-COVID cède la place à un atterrissage en douceur, l’écart de valorisation entre petites et grandes capitalisations pourrait se refermer rapidement.

Atterrissage au Canada : La situation macroéconomique du Canada est beaucoup moins reluisante que celle des États-Unis. L’économie canadienne est peut-être l’économie avancée qui déçoit le plus depuis le début de l’année. Le marché de l’emploi se détériore rapidement, surtout si l’on tient compte de la croissance de la population active et des embauches dans le secteur public. Les obligations du gouvernement canadien sont prometteuses, mais pas les actions canadiennes ni le dollar canadien, surtout par rapport aux monnaies autres que le dollar américain. Les droits de douane américains qui se profilent à l’horizon sur les exportations canadiennes constituent un risque supplémentaire, étant donné que le président Trump a récemment indiqué que le Canada serait visé.

Devises des marchés émergents exportateurs de produits de base : Les marchés émergents exportateurs de produits de base sont en bonne position pour dégager des rendements supérieurs dans ce contexte macroéconomique. Leurs soldes budgétaires et leurs balances des paiements courants se sont améliorés sous l’effet de l’ampleur de la croissance du PIB nominal mondial et des prix des produits de base. Leurs banques centrales ont commencé à augmenter leurs taux beaucoup plus tôt que le reste du monde. Ils ont par conséquent pour la plupart atteint la fin de leur cycle de hausses des taux, et ont donc moins de risque de plonger en récession pour cause de resserrement excessif. Mais le niveau des taux reste élevé, ce qui se traduit par un portage positif par rapport à la plupart des autres devises. Nous sommes en revanche pessimistes à l’égard des devises de certains pays émergents d’Asie. Leurs positions externes se sont gravement dégradées, et leurs taux d’intérêt sont relativement bas. Les perspectives de la Thaïlande se sont nettement améliorées, mais la Corée du Sud et les Philippines sont toujours enlisées dans des difficultés macroéconomiques.

Renforcement des positions en produits de taux européens : Les taux d’inflation ont diminué dans toute la zone euro. Ces dernières semaines, malgré des statistiques économiques solides sans être impressionnantes, les taux à long terme sont repartis à la hausse, les marchés anticipant la fin de la spirale inflationniste. Les obligations britanniques et australiennes sont en revanche moins intéressantes.