Faits saillants

- En raison du chaos politique, économique et réglementaire aux États-Unis, la prédominance du dollar américain s’érode.

- Le billet vert devrait rester la monnaie mondiale centrale, faute d’autres candidats, mais les investisseurs pourraient lentement s’en détourner.

- L’argument de la « monnaie de réserve » ne tient pas. Ce sont les investisseurs privés, et non les banques centrales, qui ont assuré la prédominance du dollar au cours des dernières années.

Entendez-vous ce bruit? Il s’agit du bruit lointain d’un régime de retraite japonais qui vend des dollars américains. Le Jour de la libération, les investisseurs internationaux ont été non seulement surpris par l’ampleur des droits de douane américains, mais aussi par la réaction de leurs portefeuilles lorsque le président Trump a révélé sa liste. Les marchés ont chuté, sans surprise compte tenu du choc économique. Mais le dollar américain s’est également effondré, ce qui a pris de nombreux investisseurs au dépourvu.

Ces dernières années, le dollar américain s’est généralement apprécié pendant les replis des marchés. Les investisseurs ont tendance à rechercher la sécurité et la liquidité des actifs américains en temps de crise. De plus, les modèles économiques nous enseignent que lorsqu’un pays met en place des droits de douane, sa propre monnaie devrait s’apprécier pour équilibrer l’offre et la demande. Une dépréciation du dollar américain à la suite d’une baisse du marché boursier en raison des droits de douane américains? Zéro sur deux pour ce qui est de la réaction du dollar.

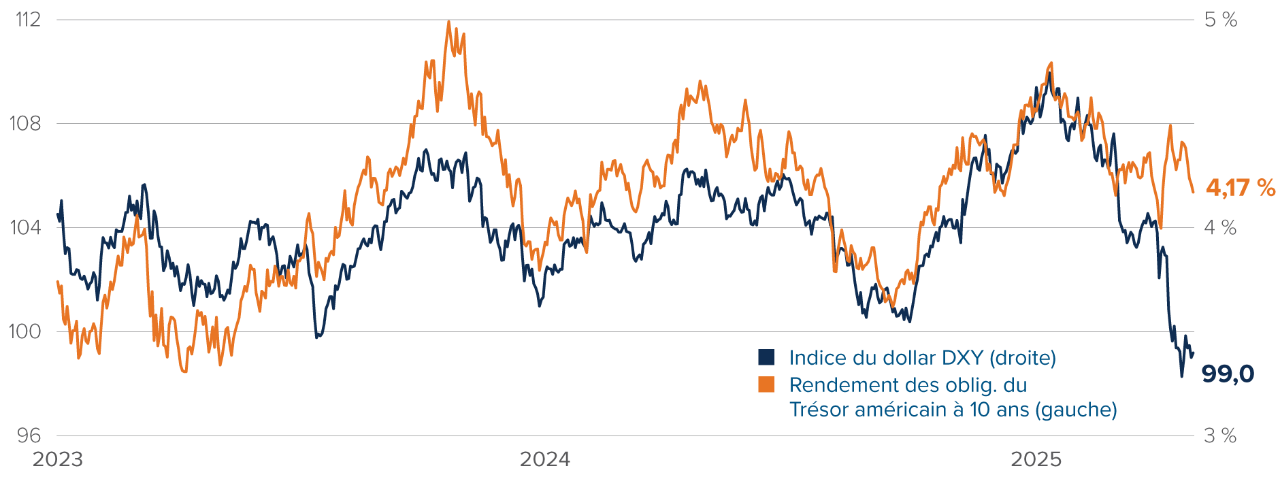

Parmi les 10 plus récentes baisses du S&P 500 de plus de 10 %, la dépréciation du dollar d’avril 2025 se distingue. Au 29 avril, l’indice du dollar Bloomberg avait perdu 4,5 % depuis le 2 avril, et 8,6 % depuis le 1er janvier. Le repli causé par la COVID-19 a entraîné une baisse du taux de change à la fin de février 2020, mais une forte reprise s’est amorcée lorsque la chute des marchés boursiers s’est accélérée au mois de mars. Cette fois-ci, la reprise n’est pas au rendez-vous.

Un de ces reculs n’est pas comme les autres

Indice du dollar américain Bloomberg pendant les baisses de plus de 10 % du S&P 500

Source : Bloomberg. Nous étudions les dix plus récentes baisses non superposées de 10 % ou plus de l’indice S&P 500. Nous limitons l’échantillon aux baisses de 10 % et plus survenues dans une fenêtre de 20 jours. L’indice du dollar Bloomberg est normalisé à 0 % au début de chaque baisse.

Source : Bloomberg. Nous étudions les dix plus récentes baisses non superposées de 10 % ou plus de l’indice S&P 500. Nous limitons l’échantillon aux baisses de 10 % et plus survenues dans une fenêtre de 20 jours. L’indice du dollar Bloomberg est normalisé à 0 % au début de chaque baisse.

Les investisseurs canadiens n’ont pas ressenti le choc du dollar américain de façon aussi intense que les investisseurs européens ou asiatiques. Si le taux de change $CA/$US s’est légèrement apprécié au cours des dernières semaines, il reste inférieur à son niveau du début de l’année. Par contre, l’euro a bondi de 5 % contre le dollar américain en deux semaines. Un fonds européen surinvesti dans des actions américaines non couvertes contre le risque de change (ce qui est très courant après de nombreuses années d’excellentes performances américaines) aurait subi le double coup dur des fluctuations du marché boursier et des devises. Pire encore pour les gestionnaires, les obligations du Trésor américain n’ont pas trouvé preneur, car des problèmes de « plomberie » les ont empêchés de se redresser, rappelant mars 2020.

Le dollar en baisse, les taux… inchangés?

Indice du dollar américain Bloomberg et taux des obligations du Trésor à 10 ans

Source : Bloomberg.

Source : Bloomberg.

La récente baisse implacable du dollar américain va probablement se transformer en un fléchissement lent, mais continu. Les fonds de couverture ont fini de réduire leur effet de levier, après s’être débarrassés de leurs positions acheteur sur le dollar. En fait, nous prévoyons une reprise du dollar américain à court terme, notamment par rapport au dollar canadien.

Mais les grandes institutions — régimes de retraite, fonds d’assurance, fonds souverains — agissent lentement. Leur surexposition aux actifs libellés en dollars américains a été soigneusement construite au fil des ans. De même, le rééquilibrage sera progressif. Même avant le Jour de la libération, j’ai signalé les flux sortants des marchés boursiers américains, peut-être en raison de l’incertitude liée à Trump. Les fonds communs de placement étrangers pourraient également reconsidérer leurs positions stratégiques surpondérées en dollars américains, déçus par la baisse du dollar qui a amplifié les difficultés du marché baissier.

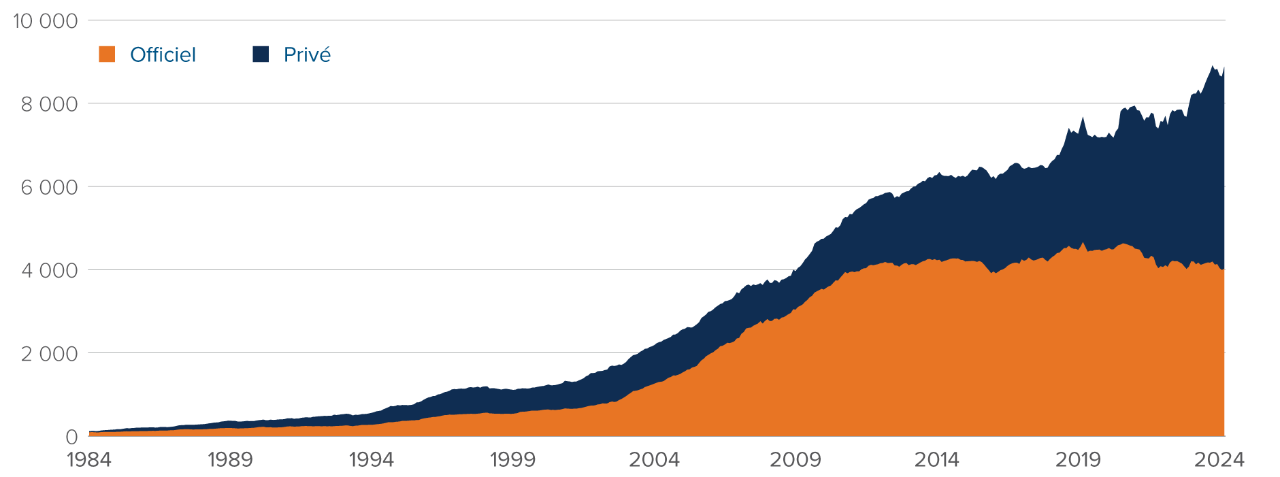

Malgré tous les discours à propos du dollar américain en tant que « monnaie de réserve », les gestionnaires de réserve n’ont pas été des acheteurs nets d’actifs en dollars au cours de la dernière décennie. Ce sont les investisseurs privés qui ont été à l’origine des achats étrangers d’obligations et de bons du Trésor.

« Monnaie de réserve », tellement 2010

Avoirs étrangers en bons du Trésor américain et en obligations d’agences, en milliards d’USD

Source : Bloomberg, estimations des actifs corrigés des valorisations de Bertaud-Judson.

Source : Bloomberg, estimations des actifs corrigés des valorisations de Bertaud-Judson.

Au cours des dernières décennies, les États-Unis se sont appuyés sur la vente de leurs actifs pour les biens de consommation. Que se passera-t-il si les étrangers commencent à voir les actifs américains sous un jour un peu moins favorable? Le déficit courant des États-Unis s’élève à environ 4 % du PIB. Autrement dit, chaque année, les Américains doivent acheter 1 000 milliards de dollars d’actifs — actions, obligations, terrain — pour financer leur déficit commercial avec le monde.

Les États-Unis dépendent de la vente d’actifs pour les biens de consommation. Et maintenant?

Solde courant, % du PIB américain

Source : Bloomberg, Brad Setser.

Source : Bloomberg, Brad Setser.

Le dollar américain restera la monnaie mondiale dominante. Il n’y a pas d’autres choix évidents. En Chine, les droits de propriété sont trop faibles et les contrôles des capitaux trop restrictifs. La zone euro est trop fragmentée et ne dispose pas d’un gouvernement central fort pour émettre des obligations libellées en euros.

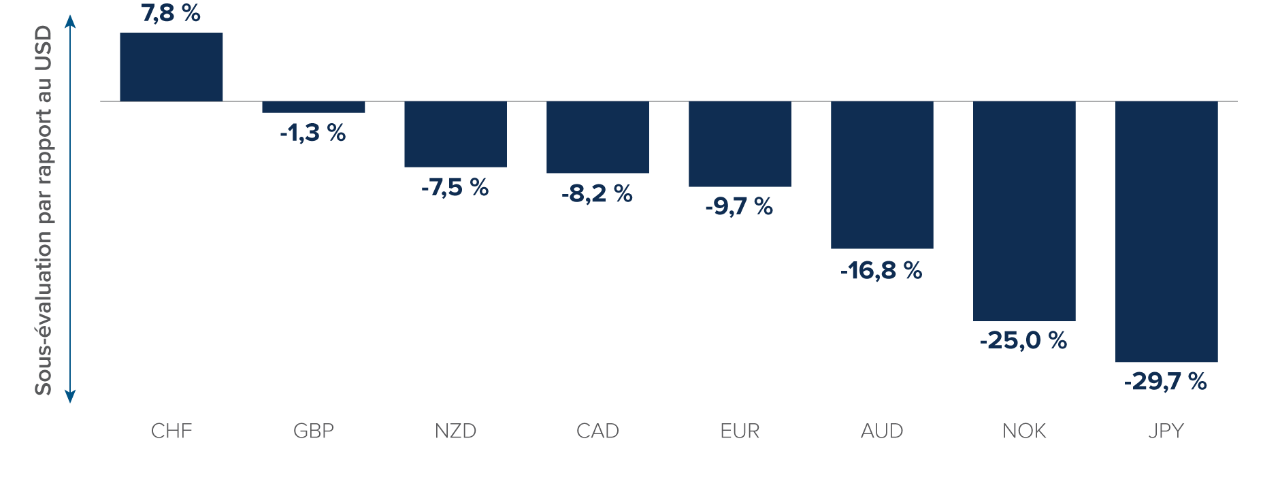

À long terme, le dollar américain est surévalué par rapport à la plupart des monnaies des pays développés

Estimations des valorisations erronées, équipe des stratégies multi-actifs

Source : Calculs de l’auteur.

Source : Calculs de l’auteur.

Mais si les étrangers sont moins enclins à accumuler des actifs américains et plus favorables à la diversification internationale, le dollar américain pourrait continuer de se déprécier, même s’il reste dominant. Il se peut que Trump réduise le chaos et revienne à un style de gouvernement plus prévisible, semblable à celui de son premier mandat. En l’absence d’un tel changement, une dépréciation du dollar à long terme serait nécessaire pour maintenir le solde courant du pays. Le dollar pourrait rester roi, mais avec une couronne un peu plus petite.

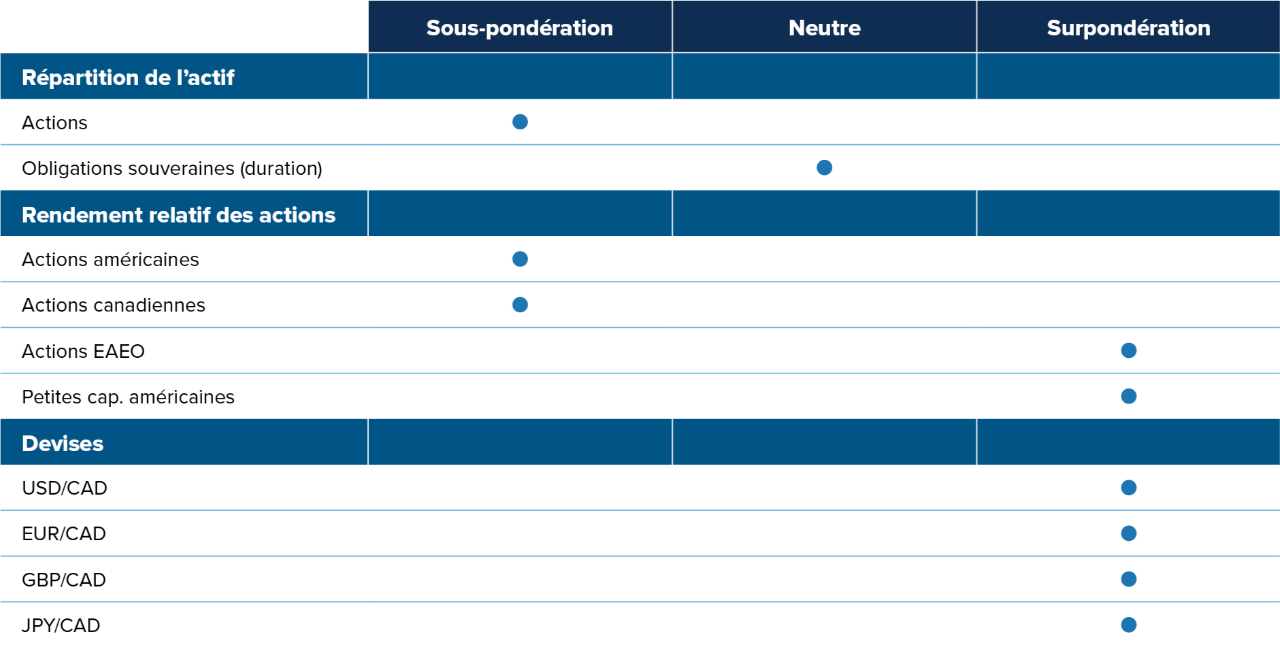

Opinions en matière de placement de l’équipe des stratégies multi-actifs

Sommaire tactique

Source : Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article sont le reflet de points de vue tactiques à court terme, qui éclairent le positionnement de certains des fonds gérés par l’équipe des stratégies multi-actifs.

Source : Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article sont le reflet de points de vue tactiques à court terme, qui éclairent le positionnement de certains des fonds gérés par l’équipe des stratégies multi-actifs.

Points saillants du positionnement

Duration neutre : Les politiques économiques de Trump, qu’il s’agisse de réduction des effectifs de la fonction publique, de guerres commerciales ou d’incertitude générale, pèseront sur la croissance économique, mais les marchés tiennent déjà compte en grande partie de cet effet, et s’attendent maintenant à trois baisses des taux de la Réserve fédérale cette année. Les droits de douane entraîneront une hausse des prix aux États-Unis, mais ne constituent pas un choc inflationniste. Une fois l’effet ponctuel sur les prix passé, l’inflation future pourrait être plus faible qu’en l’absence de droits de douane, étant donné que les guerres commerciales pourraient freiner la croissance économique. Sur une base relative, nous préférons les autres obligations d’État, dont celles du Canada, aux bons du Trésor américain.

Les cours des actions ne tiennent pas compte du chaos commercial : Nous sommes légèrement baissiers pour ce qui est des actions mondiales, car les turbulences macroéconomiques pourraient se répercuter sur les bénéfices des entreprises jusqu’à la fin de 2025. Les valorisations ne sont pas extrêmes, mais elles sont trop élevées compte tenu de la multitude de risques. Mais avec le destin des marchés dans les mains d’un seul homme, nous maintenons notre sous-pondération de taille modérée, compte tenu du faible ratio signal/bruit des indicateurs du marché. Il est difficile d’avoir une grande confiance dans les perspectives d’investissement alors que Trump fait trembler les marchés quotidiennement, tant à la hausse qu’à la baisse.

Essoufflement des actions américaines : Après une hausse historique, les actions américaines semblent s’essouffler. Leurs valorisations n’atteignent pas des niveaux extrêmes, mais elles sont plus élevées que celles de la plupart des autres marchés mondiaux, à l’exception notamment du Canada. De plus, le sentiment s’est récemment détérioré à l’égard des actions américaines : les investisseurs avertis se détournent lentement du marché depuis la fin de 2024. Enfin, les révisions des bénéfices et des ventes pour le S&P 500 ont fortement baissé au cours des dernières semaines. Les actions internationales offrent selon nous un rapport risque-rendement plus intéressant.

Baisse des taux au Canada : Après avoir été possiblement l’économie avancée la plus décevante l’année dernière, les données économiques du Canada se sont consolidées au cours des derniers mois. Dans un monde sans guerre commerciale avec les États-Unis, le ralentissement de la croissance canadienne s’atténuerait, le marché de l’emploi adopterait une tendance durable à la hausse et la Banque du Canada pourrait mettre fin à ses baisses de taux. Mais il ne s’agit pas du monde cruel dans lequel nous vivons. Nous prévoyons une récession au Canada cette année et nous nous attendons à ce que la Banque du Canada soit forcée de réduire les taux en dessous de 2 % d’ici la fin de l’année. Contrairement aux États-Unis, qui souffriront à la fois d’un choc de croissance et d’un choc d’inflation, les prix ne seront pas une préoccupation au Canada. La Banque du Canada peut librement réduire ses taux, sans crainte d’une flambée d’inflation. Nous aimons les obligations canadiennes, mais pas le dollar canadien.

Les fabricants américains n’en sortiront pas gagnants : Parmi les secteurs du S&P 500, nous estimons que les perspectives de l’industrie sont les plus faibles. Les dépenses en immobilisation nécessaires pour réorganiser la production vers les marchés nationaux et faire face aux contre-tarifs étrangers pèseront sur les résultats de ces entreprises.